Eine Frage, die brennendes Interesse erzeugt, nicht nur bei Profiinvestoren, sondern auch bei vielen Forex Händlern (Der Handel mit Devisen wird hier erklärt). Wenn man sich diese Frage vor einem halben Jahr gestellt hätte, und dann den Kursverlauf des Währungspaares EUR/USD betrachtet, sieht das Ganze sehr simpel aus. Aber, dieses Ganze sieht nur auf den ersten Blick simpel aus, denn zur Mitte des Jahres waren die wirtschaftlichen Aussichten für Europa noch gar nicht so sehr trüb wie aktuell.

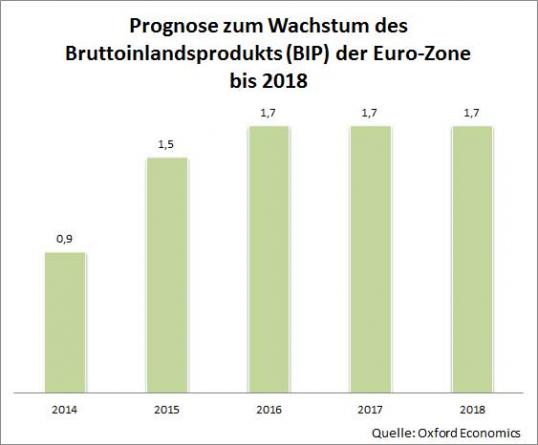

Das BIP soll ab 2016 jedes Jahr um 1,7 Prozent innerhalb der Euro-Zone steigen.

Das BIP-Wachstum legte Ende 2013 und Anfang 2014 in zwei aufeinanderfolgenden Quartalen im Vergleich zum Vorquartal um 0,3 % zu. Das Handelsbilanzsaldo stieg das gesamte halbe erste Jahr kontinuierlich an. Erst ab August trübten sich die Aussichten langsam ein und gegen September hin stagnierte die Wirtschaft. Im August fiel das Handelsbilanzsaldo um 42 % gegenüber dem Vormonat. Geopolitische Ereignisse wie Sanktionen gegen Russland bekräftigten die schlechte Situation.

Ein Big Player bei der Entwicklung des Euro-Kurses ist allerdings weniger die Wirtschaft, sondern die Notenbank. Die EZB hat den Euro-Kurs bereits im Mai mit einer Ankündigung zur Zinssenkung zum Absturz frei gegeben. Seit dem hat der Euro gegenüber dem US-Dollar um 12 % nachgegeben. Natürlich sollten geldpolitische Entscheidungen auch auf wirtschaftlichen Entwicklungen basieren. In diesem Fall war es die rückläufige Inflationsrate.

Wie die Geldpolitik den Euro beeinflusst

Offiziell haben sich die meisten großen Notenbanken dazu bereit erklärt keine Deviseninterventionen durchzuführen. Eine frei handelbare Währung ist das Ziel. Dennoch historisch gesehen, haben Notenbanken auch offiziell im Verbund in den Währungskurs interveniert. So auch im Falle von Japan in den 90er Jahren und in der Finanzkrise. Inoffiziell sind die Interventionen klar und unmissverständlich, dazu zumeist verbaler Natur. Auch als „Forward Guidance“ bekannt. Darüber hinaus haben natürlich auch die Maßnahmen der Notenbanken einen direkten Einfluss auf die Währung.

Da wäre beispielsweise die Leitzinssenkung, die ein Fallen der Anleiherenditen nach sich zieht. Investitionen in den Euro werden somit reduziert, was wiederum die Nachfrage nach dem Euro senkt. Zwar wirkt sich eine geringe Inflation positiv auf den Wert einer Währung aus, da die Renditen weniger von der geringen Inflation geschmälert werden (siehe Schweizer Franken). Wenn aber die Realverzinsung trotz einer niedrigen Inflation sehr gering ausfällt, das auch der Fall in der EU ist, dann bleibt der Euro im Vergleich unattraktiv. Kritik an die EZB Zinspolitik können Sie hier nachlesen.

Chronologie der EZB-Interventionen in den Eurokurs seit 2012

Juli 2012: Forward Guidance, EZB Präsident Draghi will seinen Aussagen nach „alles erdenkliche“ tun um die EU zu stützen. Der Euro steigt gegen den US-Dollar innerhalb eines halben Jahres an. Gleichzeitig senkt die EZB den Leitzins auf ein Rekordniveau von 0,75 %.

November 2013: Die EZB senkt den Zins wieder, diesmal um ganze 50bp auf 0,25 %. Der Euro gibt nur kurzzeitig nach.

Mai 2014: Draghi kündigt weitere Zinssenkungen an, da er den Euro für zu stark hält. Eine klare Ansage. Nach dem das Währungspaar auf 1.40 U$/€ angestiegen war, stürzt der Kurs nach dieser Aussage kräftig ab.

Juni 2014: Die EZB setzt die Ankündigung um und senkt den Leitzins auf 0,15 % und die Einlagenfazilität erstmals in den negativen Bereich.

September 2014: EZB senkt erneut überraschend in ihrem Kampf gegen die Disinflation (Nähere Informationen finden Sie hier) den Leitzins auf 0,05 %. Weitere Maßnahmen werden beschlossen.

Fazit: Wo steht der Euro den nun am Ende des Jahres?

Je niedriger die Realverzinsung in den jeweiligen Ländern, desto weniger attraktiv erscheinen diese Länder für Investoren. Dieser Fall trifft auch auf die EU zu. Da der Zins weiterhin auf dem niedrigen Niveau verbleiben soll, ist auch eine Umkehrung der Verhältnisse nicht in Sicht. Mehr noch stehen momentan sowohl die USA als auch Großbritannien in den Startlöchern für die nächste Zinsanhebung.

Aber das ist nicht der einzige Faktor. Wie wir in den letzten Monaten gesehen haben, sind nun auch die USA mit einem zu hohen US-Dollarkurs nicht einverstanden und versuchen die Zinsanhebung weiter in die Zukunft zu verschieben. Dennoch, wir sehen aktuell auch massive Umschichtungen aus den europäischen Anlagen heraus. Woran liegt das?

Zunächst sind viele klare Tendenzen aufgrund der Zins- und Inflationsverhältnisse für einen weiter schwachen Euro zu sehen. Doch gerade diese Tatsache, hält viele Investoren weiter von der Investition in der EU ab. Für sie entstehen durch den schwachen Euro Währungsverluste, die sie dazu zwingen in andere Länder wie die USA umzuschichten.

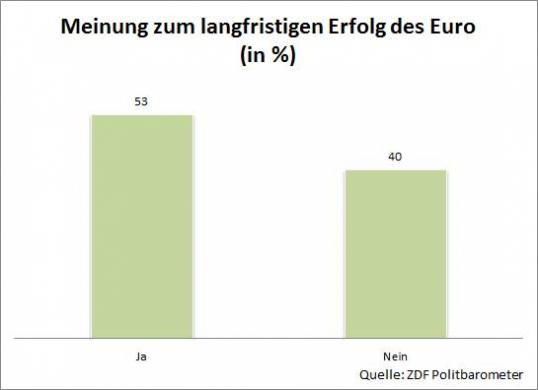

Laut ZDF Politbarometer glauben 53 Prozent der Befragten an einen langfristigen Erfolg des Euros.

Vieles also spricht dafür, dass der Euro gegenüber dem US-Dollar weiterhin nachgibt, solange sich die Verhältnisse nicht ändern. Das könnte den Währungskurs EUR/USD bis zum Ende des Jahres auf ein Niveau von 1.22 U$/€ drücken. Ein tieferes Absinken unterhalb 1.22 U$/€ wäre wahrscheinlich erst im neuen Jahr möglich, sofern die FED nicht vorher interveniert.

Allerdings ist der Euro bereits seit einem halben Jahr im freien Fall. Eine technische Korrektur könnte den weiteren Fall des Währungspaares EUR/USD vorerst stoppen. Diese Korrektur wäre aber erst über der 1.25 U$/€ Zone denkbar und würde zumindest bis in den Widerstandsbereich bei 1.27 U$/€ verlaufen.

Autor: Martin Brosy